报告要点:2017年7个城市危废产量同比增30%,金矿造纸化工行业产废为主。

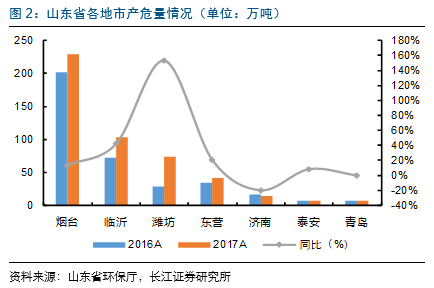

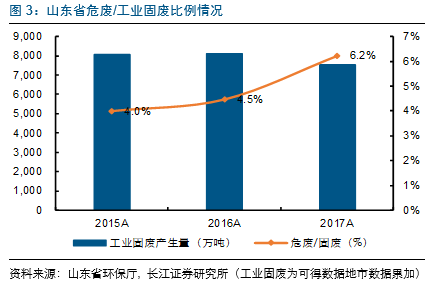

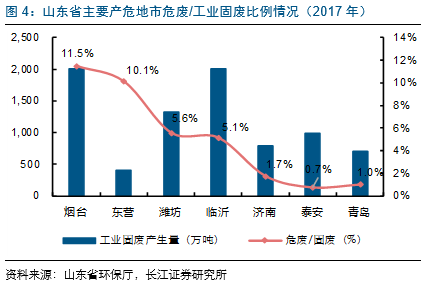

受环保督察等监管趋严的影响,山东省2017年7个地市(烟台/临沂/潍坊/东营/济南/泰安/青岛)产危量同比增30%至468万吨,烟台/临沂合计产危占71%,潍坊(153%)、临沂(42%)、东营(20%)、烟台(14%)增速靠前。2017年山东危废占固废比例提升1.7pct至6.2%,烟台、东营、潍坊、临沂地市产危量占一般工业固废比例均超过5%(2017年)。山东作为全国资源(金矿、油田)大省,造纸产业发达,这些都是产危量较大的行业。产危量最大的烟台以黄金矿开采及其冶炼为主,产生大量的无机氰化物(HW33)。山东省造纸行业发达,拥有泉林、标典、晨鸣、华泰、光华、博汇等国内产量较大的造纸类企业,造纸过程中产生大量的油墨渣(HW12),造纸黑水(含碱性较高,属于废碱类危废,HW35)。临沂及潍坊等地化工农药企业较多。

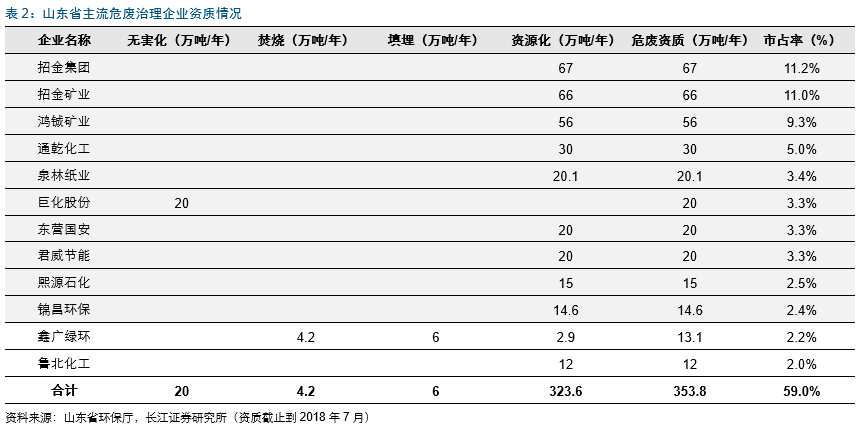

山东省危废资质核发量达599万吨,资源化占87%。

截止2018年7月山东省危废资质核发量达599万吨,烟台东营占55%。其中资源化核发资质519万吨,占总资质的比例高达87%;无害化(没明确区分焚烧or填埋)48万吨,占比约8%;焚烧&填埋资质均约为11万吨,占比2%,山东焚烧填埋资质较为稀缺(占比12%)。危废表观利用率较低(烟台、潍坊、东营三个城市),40%以下,主要是资源化正轨渠道处置较少,2017年环保督察进驻停产及大量小型危废企业运行不正常都诸多因素。

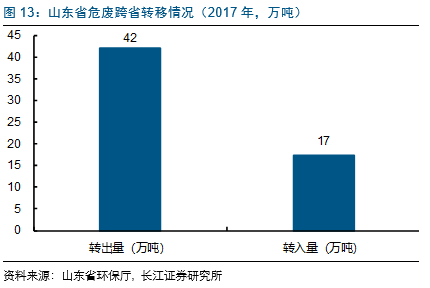

2017年跨省转出危废约42万吨,集中去江苏/安徽。

2017年山东省跨省转出危废量42万吨。从接受山东危废省份来看,2017年江苏/安徽两省合计接收山东危废19.7万吨,占山东转出危废量的47%。从转出危废种类来看,其他废物(HW49,主要是废铅酸蓄电池)及表面处理废物(HW17,主要是电镀污泥)合计达25万吨,占转出量的60%。山东省HW49(其他废物,主要是废铅酸蓄电池)省内资质仅约8.7万吨,大部分需要转出处理。

Top10市占率54.8%,产危企业自行处理为主。

前10大危废处理企业中4家(招金集团、招金矿业、泉林纸业、巨化股份)为产废企业旗下单位,可见山东省产废单位自行处置及利用较多。山东省top10的无害化资质达34.3万吨,占全省无害化资质的31%,资源化占比32%;巨化股份(国内最大的氟化工制造业基地)20万吨(无害化,处理废碱17万吨+废有机溶剂2万吨+精馏残渣1万吨),市占率3.3%。此外,山东省危废处理企业中第一大股东是自然人(相当于“个体户”)的资质产能合计达327万吨,占本省资质量的55%,部分该类处理企业处理危废种类单一,设施相对简陋,监管成本较高,未来不排除被整合的可能。

风险提示: 危废监管放松风险;产业转移风险。

报告正文

危废产生量:环保督察促危废产量高增

山东省是我国产危量最大的省份,也是我国危废正规化治理水平较低的省份,未来改善空间较大。本篇报告主要对山东省危废市场进行详细梳理。

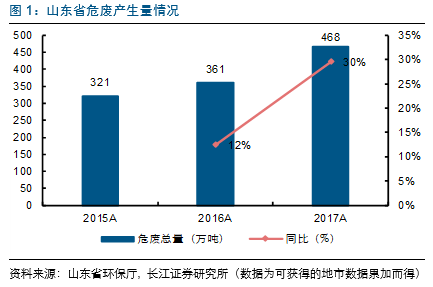

2017年山东省7市危废量同比增30%至468万吨

根据可获得7市(烟台、临沂、潍坊、东营、济南、泰安、青岛)数据,2017年山东省7市危废产量约468万吨,同比增30%,烟台/临沂合计产危占71%;可获得数据的地市中除青岛未披露最新数据、济南略有下滑,剩下地市2017年产危量都出现不同程度的增加,其中潍坊(153%)、临沂(42%)、东营(20%)、烟台(14%)增速靠前。

金矿&造纸、化工产业发达,危废占比提升至6.2%

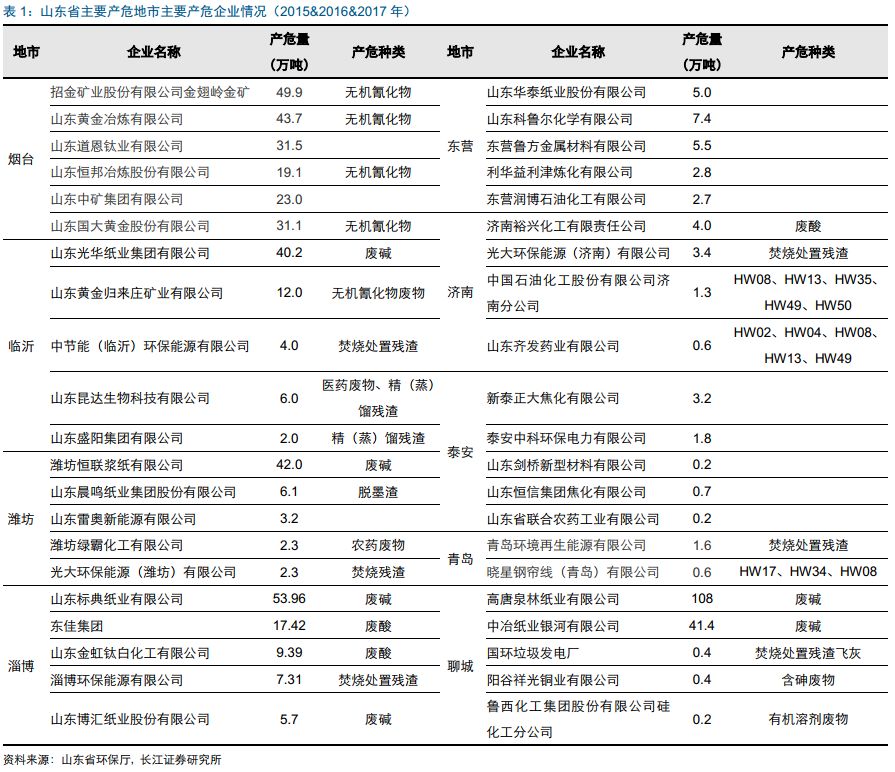

2015-2017年山东省危废占一般工业固废的比例分别为4%、4.5%、6.2%,烟台、东营、潍坊、临沂地市产危量占一般工业固废比例均超过5%(2017年)。根据发达国家经验,该比例均值为3%,山东作为全国资源(金矿、油田)大省,造纸产业发达,这些都是产危量较大的行业。产危量最大的烟台以黄金矿开采及其冶炼为主,产生大量的无机氰化物(HW33)。山东省造纸行业发达,拥有泉林、标典、晨鸣、华泰、光华、博汇等国内产量较大的造纸类企业,造纸过程中产生大量的油墨渣(HW12),造纸黑水(含碱性较高,属于废碱类危废,HW35)。临沂及潍坊等地化工农药企业较多。

产危以废碱&无机氰化物为主

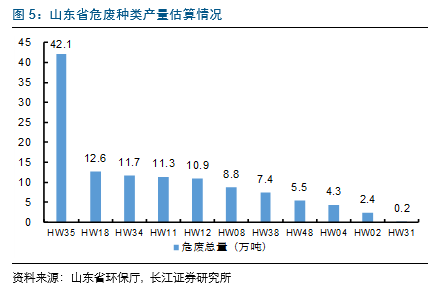

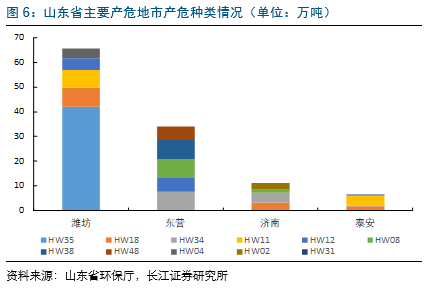

根据2017年山东4个地市样本的情况,废碱(HW35,42.1万吨)/焚烧处理残渣(HW18,12.6万吨)/废酸(HW34,11.7万吨),是山东产危量靠前的3大危废种类;具体到每个城市,产危大市烟台(主要是无机氰化物(HW33))、淄博(主要是废碱(HW35))、临沂(主要是废碱(HW35)和无机氰化物(HW33))和聊城(主要是废碱)的情况,山东省产危量比较大的是废碱、无机氰化物。

潍坊市:产危量较多的分别是废碱(HW35,42.1万吨,潍坊恒联浆纸有限公司)/焚烧处理残渣(HW18,7.5万吨,光大国际(潍坊)&(寿光)项目)/精馏残渣(HW11,7.2万吨,)/染料、涂料废物(HW12,5万吨)/农药废物(HW04,3.7万吨,潍坊绿霸化工有限公司(主营百草枯制剂、母液));

东营市:产危量较多的分别是废酸(HW34,7.7万吨)/废矿物油(HW08,7.4万吨)/有机氰化物废物(HW38,7.4万吨)/染料、涂料废物(HW12,6万吨)/有色金属冶炼废物(HW48,5.5万吨);

济南市:产危量较多的分别是废酸(HW34,3.8万吨,济南裕兴化工有限责任公司(钛白粉生产企业))/焚烧处理残渣(HW18,3.4万吨,光大国际(济南)项目)/医药废物(HW02,2.4万吨,山东齐发药业有限公司)/废矿物油(HW08,1.3万吨,中国石油化工股份有限公司济南分公司);

泰安市:产危量较多的分别是精馏残渣(HW11,4.2万吨,新泰正大焦化&山东恒信集团焦化2家公司)/焚烧处置残渣(HW18,1.8万吨,泰安中科环保)/农药废物(HW08,0.25万吨,山东省联合农药工业有限公司);

山东省产危以无机氰化物&废碱类为主

山东省产生大量的无机氰化物(HW33),属于剧毒性危废,主要由黄金生产过程中产生(原生金矿渣与氰离子络合,降低金的氧化电位,在碱性条件下被空气中的O2氧化生成金酸盐而溶解,将金从矿渣中分离出来,再用锌把金从溶液中还原),主要分布在烟台、临沂2市,特别是烟台,有玲珑(原招远金矿)、三山岛、夏甸、新城等全国排名前十的金矿。 此外,山东省聚集了大量的造纸企业(晨鸣、华泰、博汇等),国内目前纸浆制造采用碱法(烧碱法和硫酸盐法)为主,1吨化学浆将消耗300kg的烧碱,产生大量的造纸黑液(废碱,HW35)。

危废产能:资源化占87%,“个体户”掌握55%产能待整合

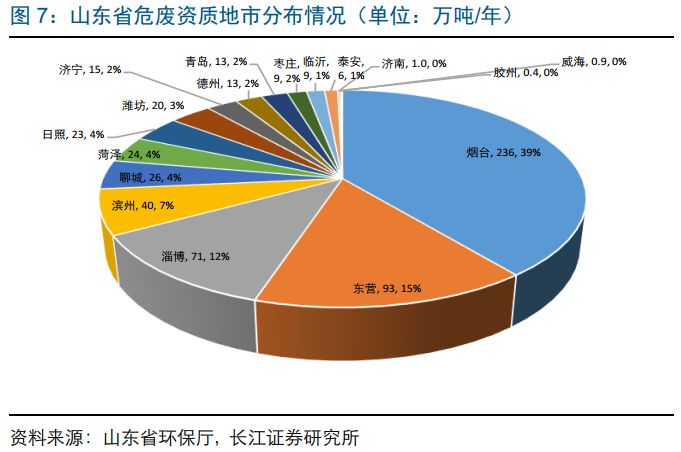

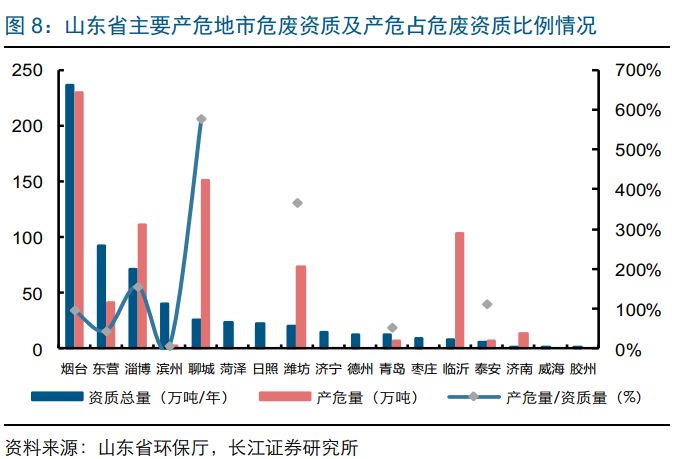

截止到2018年7月山东省已核发危废资质599万吨,烟台(236万吨)/东营(93万吨)/淄博(71万吨)危废资质量超过50万吨。

目前山东省危废产能达599万吨,烟台东营占55%

山东7市产危量达到468万吨,考虑山东省共17个地市,聊城、淄博均是产危大省,且环保部公布2015年山东省产危量高达757万吨,山东省很可能是广东、江苏、山东、浙江4大经济大省里唯一一个表观危废资质小于产危量的省份。分区域看危废产量/危废资质产能比例:

滨州(8%)和东营(44%)占比较低,危废资质供给量相对充裕;

济南(1,363%)、临沂(1,196%)、聊城(579%)、潍坊(366%)、淄博(156%)、泰安(114%)比例超过100%,危废处理产能供给相对紧张;

青岛危废产量/危废资质量为55%,危废产能供给适中。

资源化&无害化

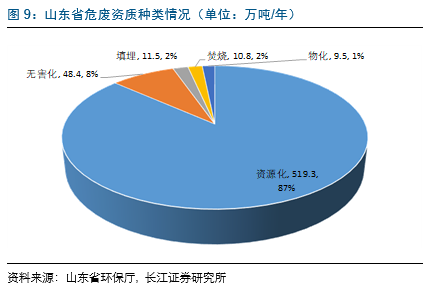

山东省核发资质以资源化为主,目前资源化核发资质519万吨(与山东省产危种类中占比较高的无机氰化物(HW33)、废碱(HW35)均为资源化类危废有关),占总资质的比例高达87%;此外,无害化(没明确区分焚烧or填埋)48万吨,占比约8%;焚烧&填埋资质均约为11万吨,占比2%。

资质区域分布:

除了威海市,其他地市都有资源化资质,资源化资质集中在烟台、东营市;

东营、济南、胶州、聊城、泰安目前仅有资源化资质;

胶州、威海、济南三市核发资质较少,仅为0.4/0.9/1万吨。

资质种类

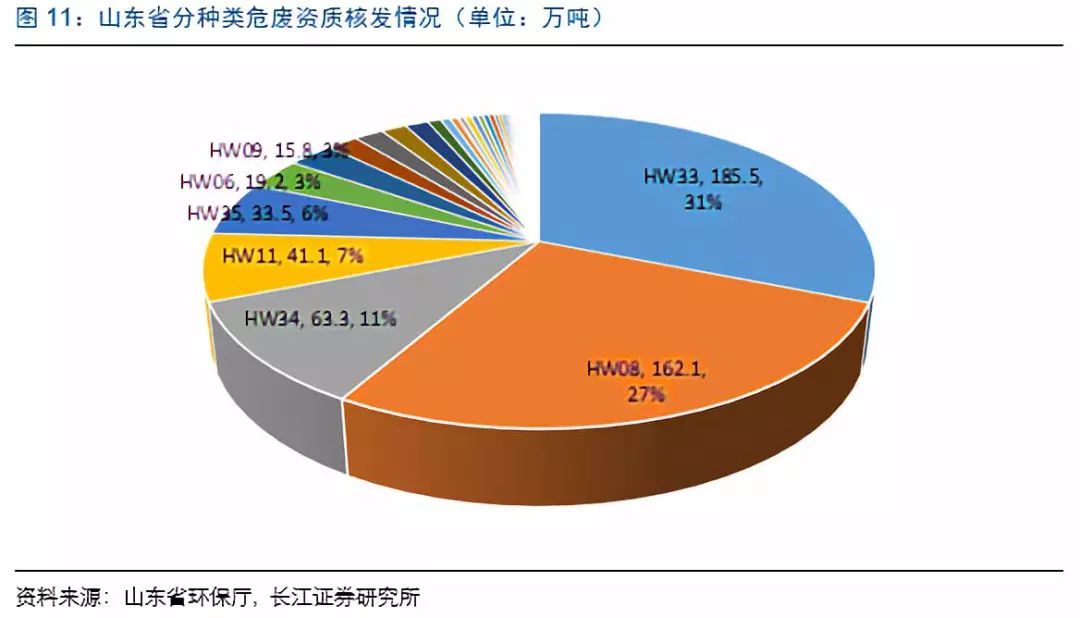

山东省危废种类中前5位的无机氰化物(HW33,186万吨,占总资质的31%)/废矿物油(HW08,162万吨,占总资质的27%)/废酸(HW34,63万吨,占总资质的11%)/精馏残渣(HW11,41万吨,占总资质的7%)/废碱(HW35,34万吨,占总资质的6%),占资质总量合计达到82%,危废资质种类集中度高。

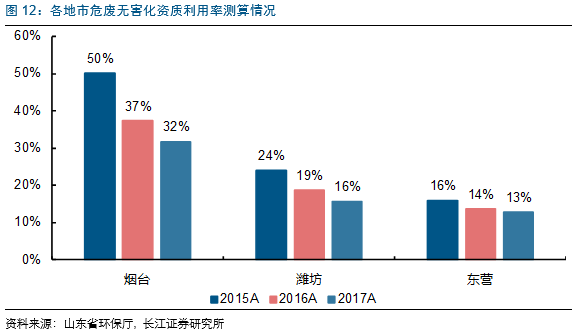

样本表观资质利用率偏低,或与环保督察相关

可获得数据的3个地市(烟台、潍坊、东营)来看,表观资质利用率偏低,且均呈现走低趋势,我们预计3方面原因:1)资源化产能相对过剩,无害化利用率仍然较高,2)与2017年中央环保督察进驻山东,产废企业及危废处置企业停产有一定关系,3)与山东危废治理水平有关,部分危废企业无法做到工艺连续生产,具体到每个地市来看:

烟台市:2015-2017年资质利用率为别是50%、37%、32%,拿证企业处理的危废量分别是99、98、80万吨,2017年处理量下滑主要受到山东国大黄金处理的无机氰化物(HW33)下滑较大有关;如果仅考虑烟台市无害化(焚烧&填埋)资质利用率,2015-2017年分别是52%、95%、61%,相对较高;

潍坊市:2015-2017年资质利用率为别是24%、19%、16%,拿证企业处理的危废量分别是4.5、4、3.1万吨;潍坊仅有一家无害化处置企业(佛士特环保),2015-2017年资质利用率仅为16%、16%、8%;

东营市:2015-2017年资质利用率为别是16%、14%、13%,拿证企业处理的危废量分别是8.4、10、11.9万吨;如果仅考虑东营市无害化(焚烧&填埋)资质利用率,2015-2017年分别是82%、95%、36%,2017年下滑较多与新增较多无害化产能有关。

Top10市占率54.8%,产废企业自行处置情况突出

山东省拿证企业中top10市占率达到54.8%,前10大危废处理企业中4家(招金集团、招金矿业、泉林纸业、巨化股份)为产废企业旗下单位,可见山东省产废单位自行处置及利用较多,top10企业掌握的无害化资质达30.2万吨,占全省无害化资质的38%,而掌握的资源化资质占比62%;前几大处置企业如下:

招金系(招金集团+招金矿业)133万吨(资源化,处理氰化尾渣),市占率22.2%

鸿铖矿业(利用氰化尾渣生产硫铁精矿粉)56万吨(资源化,处理氰化尾渣),市占率9.3%;

通乾化工(主要生产富马酸)30万吨(资源化,处理苯酐酸水用于回收富马酸),市占率5%;

泉林纸业(总资产74亿,以农作物秸秆为原料生产有机肥、本色生活用纸&文化纸&纸浆等)20.1万吨(资源化,处理纸浆制造过程中产生的废酸废碱),市占率3.4%;

巨化股份(国内最大的氟化工制造业基地)20万吨(无害化,处理废碱17万吨+废有机溶剂2万吨+精馏残渣1万吨),市占率3.3%;

此外,山东省危废处理企业中第一大股东是自然人(相当于“个体户”)的资质产能合计达327万吨,占本省资质量的55%,部分该类处理企业处理危废种类单一,设施相对简陋,监管成本较高,未来不排除被整合的可能。

分地市来看:

烟台市:招金系(招金集团+招金矿业)(133万吨,资源化,市占率56%)、鸿铖矿业(56万吨,资源化,市占率23.7%)、鑫广绿环(6万吨填埋+4.2万吨焚烧+2.9万吨利用,市占率5.6%)市占率较高;

东营市:东营国安(20万吨资源化,市占率21.6%)、君威节能(20万吨资源化,市占率21.6%),市占率较高;

淄博市:通乾化工(30万吨资源化,市占率42.2%)、熙源石化(15万吨资源化,市占率21.1%)市占率较高;

滨州市:鲁北化工(12万吨,资源化,市占率29.9%)、九鼎油业(8万吨无害化,市占率19.9%))市占率较高;

跨省转移:转出42万吨,废铅酸蓄电池、表面处理废物为主

山东省每年都会大量的危废通过跨省转出进行处理,2017年转出量42万吨。从接收的省份来看,江苏(主要是江苏新春兴再生接收大量的废铅酸蓄电池转入)、安徽(太和县接收大量的废铅酸蓄电池转入)接受较大量的废物,但安徽省厅从2017年底出台收紧危废的跨省转入的政策,对山东省的危废处理形成一定冲击。

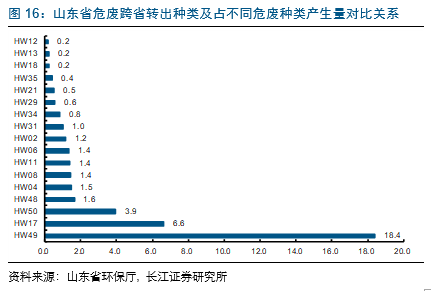

2017年跨省转出危废42万吨,集中去江苏/安徽;废铅酸蓄电池&表面处理废物占转出比例高达60%

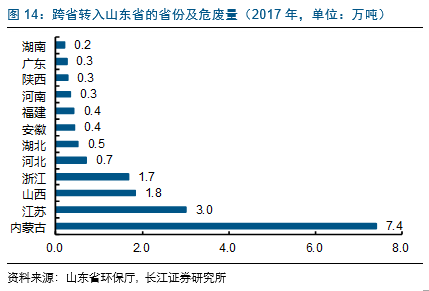

2017年转入山东危废达17万吨,主要来自内蒙古(7.4万吨,主要是煤焦油(HW11)转入华东九鼎油业&日照锦昌固废&熙源石化3家公司)、江苏(3万吨,主要是煤焦油(HW11)转入华东九鼎油业&日照锦昌固废&熙源石化&鲁岳化工4家公司),两地转入山东10.4万吨,占转入量的61%。

2017年山东省跨省转出危废量42万吨;从接受省份来看,江苏、安徽占比较高,两省合计接收山东危废19.7万吨,占山东转出危废量的47%。从2017年转出危废种类来看,其他废物(HW49,主要是废铅酸蓄电池)及表面处理废物(HW17,主要是电镀污泥)合计达25万吨,占转出量的60%。山东省HW49(其他废物,主要是废铅酸蓄电池)省内资质仅约8.7万吨,大部分需要转出处理。但接受大省安徽省在2017年底特出台文件,明确提出“从事废弃铅蓄电池收集、贮存和转移的单位不得接受省外转入”,该文件已于2018年1月1日正式实施,预计山东省该资质吃紧。

京公网安备 11010502035906号

京公网安备 11010502035906号