报告要点

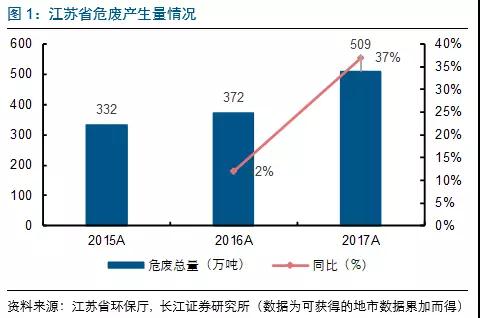

2017年危废产量同比增37%,基础化工电子产废为主。

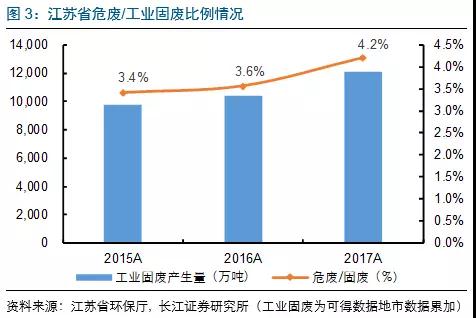

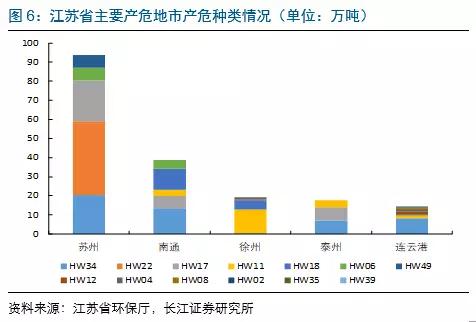

受环保督察等监管趋严的影响,江苏省2017年产危量同比增37%至509万吨,苏州无锡约占42%,南通(101%)、宿迁(89%)、连云港(88%)、泰州(44%)增速靠前。2017年江苏危废占固废比例提升0.6pct至4.2%,基础化工及电子行业发达的苏州、无锡、南通、泰州产危量占工业固废比例均超过5%,农药及染料较多的盐城连云港危废产量或低估。产危种类中废酸(HW34)、含铜废物(HW22)及表面处理废物(HW17)占比最高,合计达50%,其中废酸(HW34)主要由基础化工行业产生,含铜废物(HW22)主要由电子行业产生;HW17(表面处理污泥)主要由电镀行业、金属及塑料表面酸(碱)洗等生产工艺产生。

江苏省危废资质核发量达1,130万吨,无害化占25%。

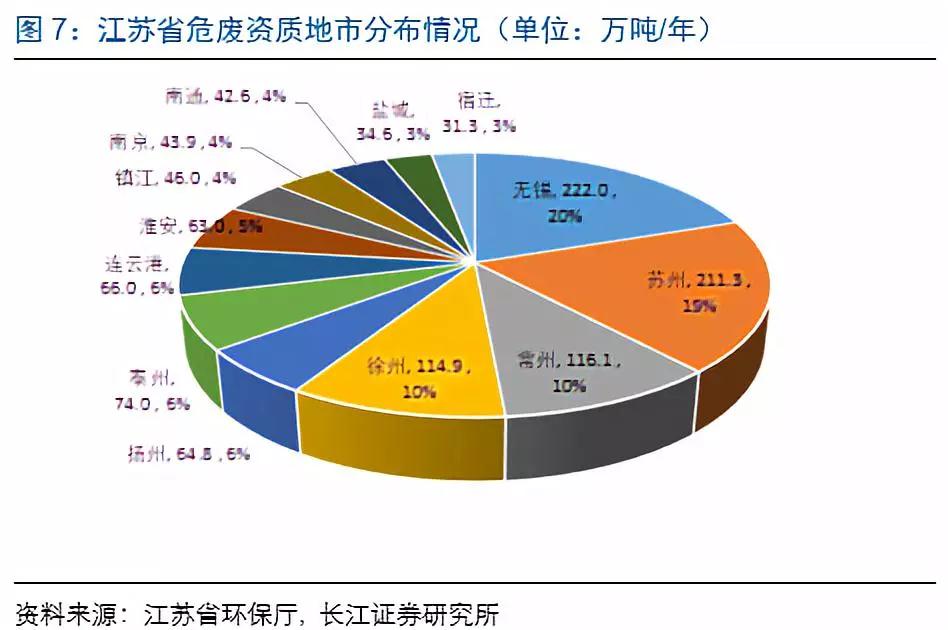

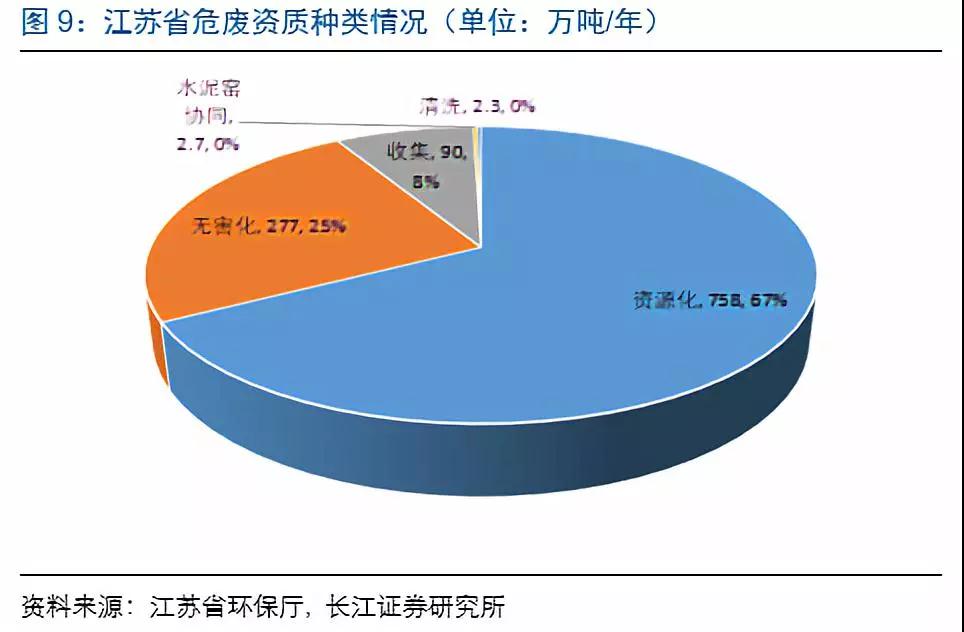

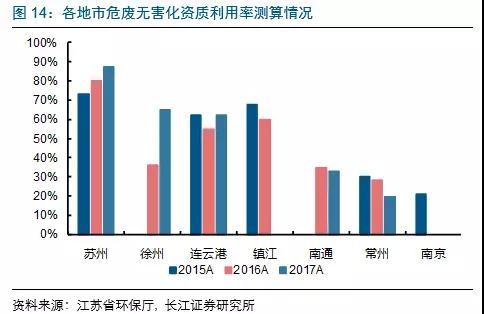

截止到2018年1月江苏省危废资质核发量达1,130万吨,苏州无锡约占38%。其中,资源化核发资质758万吨,占总资质的比例高达67%;无害化277万吨,占比约25%;收集90万吨,占比约8%;水泥窑协同处置2.7万吨,江苏省资质以资源化为主。2015-2017年江苏省无害化资质利用率分别为53%/55%/50%,苏州无害化资质利用率在80%左右。

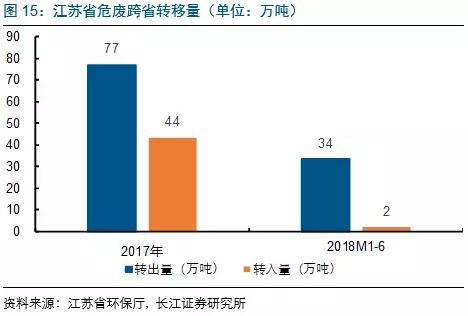

2017年跨省转出危废约77万吨,集中去浙江/安徽/江西。

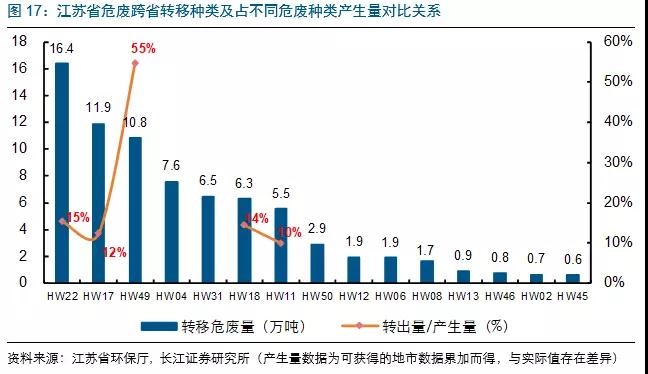

2017年江苏省跨省转出危废量77万吨,占江苏省产危量的15%;接受省外转入量44万吨,占本省产危量8.6%;2018年前6个月跨省转出34万吨,但转入量仅为2万吨,可见江苏省今年在控制危废转入方面力度加强。从接受江苏危废省份来看,2017年浙江/安徽/江西三省合计接收江苏危废49.3万吨,占江苏转出危废量的64%。从转出危废种类来看,含铜废物(HW22,16.4万吨)、表面处理污泥(HW17,11.9万吨)、其他废物(HW49,10.8万吨),三者合计约占转出量的50.8%。江苏其他废物(HW49)转出危废量占产生量的55%,对省外处理资质依赖度高。

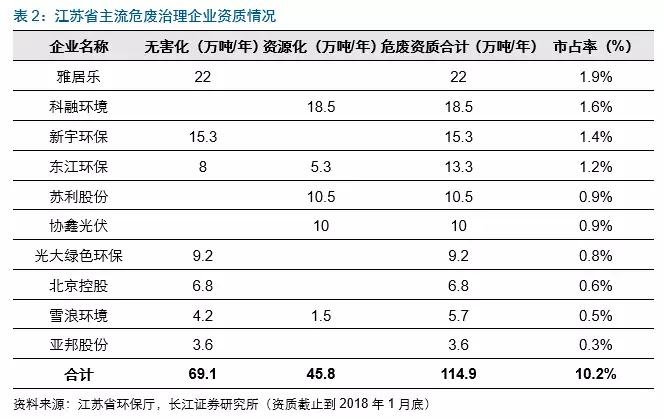

行业集中度较低,top10危废资质市占率仅为10.2%。

江苏省危废企业中top10市占率仅到10.2%,雅居乐22万吨,市占率1.9%;新宇环保15.3万吨,市占率1.4%;东江环保13.3万吨,市占率1.2%;光大绿色环保9.2万吨,市占率0.8%。江苏省top10的无害化资质达69.1万吨,占全省无害化资质的25%,而资源化资质占比仅6%,可见相对龙头企业更偏好无害化资质,其盈利能力比资源化高。江苏危废处理企业中第一大股东是自然人的产能合计达793万吨, 占比70%,一般该类处理企业处理危废种类单一,设施相对简陋,监管成本较高,未来不排除被整合的可能。

风险提示: 危废监管放松风险;产业转移风险。

报告正文

危废产生量:环保督察促危废产量高增

江苏省是我国产危大省,也是我国危废正规化治理水平较高的省份。本篇报告主要对江苏危废市场进行详细梳理。

2017年江苏省废产量同比增37%至509万吨

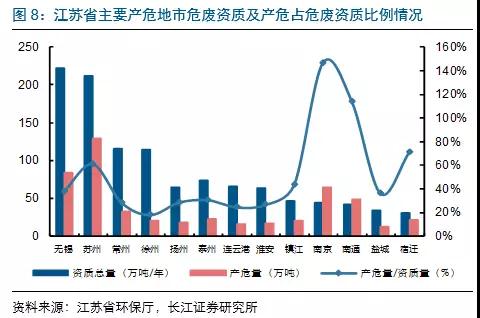

受环保督察等监管趋严的影响,2017年江苏省危废产量约509万吨,同比增37%,苏州、无锡合计占比42%,可获得数据的13个地市除了扬州产危来量略降2%,剩下地市产危量都出现不同程度的增加,其中南通(101%)、宿迁(89%)、连云港(88%)、泰州(44%)增速靠前。

危废占比提升至4.2%,盐城连云港危废产量或低估

2015-2017年江苏省危废占一般工业固废的比例分别为3.4%、3.6%、4.2%,其中宿迁、无锡、南通、泰州、苏州产危量占一般工业固废比例均超过5%。根据发达国家经验,该比例均值为3%,苏州、无锡电子行业发达,电子行业是产危大行业;南通、泰州电子、农药、医药、醋酸生产行业相对发达,产生大量的废酸、精馏残渣等危废;宿迁因为工业固废产生量不大,并引进了例如可成科技(台湾镁合金压铸领导厂商)、浙江天能电池(宿迁)等产危量较大的企业,导致产危比例较高。其他地区比例较低或存低估可能,例如盐城、连云港作为农药等化工品大市,产危比例仅2%左右,明显偏低。

废酸含铜废物占江苏省危废比例最高,达48%

根据2017年江苏省各地市公布的产危种类来看,废酸(HW34)/含铜废物(HW22)/表面处理废物(HW17)/精馏残渣(HW11)/焚烧处置残渣(HW18)/有机溶剂废物(HW06)/其他废物(HW49)占比较高。根据样本(5个地市的情况)估算,HW34(废酸,化工)和HW22(含铜废物,PCB行业)分别达到约137、106万吨,是江苏产危量靠前的两大危废种类,合计占比达48%。

- 苏州市:产危量较多的分别是含铜废物(HW22,38.5万吨,PCB行业)/表面处理废物(HW17,21.5万吨)/废酸(HW34,20.5万吨)/其他废物(HW49,6.7万吨)/有机溶剂废物(HW06,6.6万吨);

- 南通市:产危量较多的分别是废酸(HW34,13.3万吨)/焚烧处置残渣(HW18,11万吨)/表面处理废物(HW17,6.6万吨)/有机溶剂废物(HW06,4.6万吨)/精馏残渣(HW11,3.1万吨);

- 徐州市:产危量较多的分别是精馏残渣(HW11,12.3万吨)/焚烧处置残渣(HW18,4.8万吨)/含铜废物(HW22,1.3万吨)/农药废物(HW04,0.44万吨)/废酸(HW34,0.41万吨);

- 泰州市:产危量较多的分别是废酸(HW34,7.1万吨)/表面处理废物(HW17,7万吨)/精馏残渣(HW11,3.6万吨);

- 连云港市:产危量较多的分别是废酸(HW34,8.17万吨)/染料、涂料废物(HW12,1.61万吨)/精馏残渣(HW11,1.21万吨)/含油污泥(HW08,0.9万吨)/农药废物(HW04,0.71万吨)。

江苏省产危以农药等基础化工、电子行业为主

化工行业是产生废酸,精馏残渣最多的行业,江苏作为我国化工大省,几乎每个地市都会有大量的废酸产生,例如苏州、南通、泰州、连云港等。另外,南通、连云港、扬州农药生产企业较多,产生较多的农药废物(HW04)。

电子行业会用到大量电路板,在刻电路时产生大量的蚀刻液和表面处理废物即含铜废液(HW22)及表面处理废物(HW17),苏州、无锡市聚集大量电子行业,因此产生的含铜废液及表面处理废物量较大。

危废产能:无害化资质稀缺,产能极其分散

截止到2018年1月江苏省已核发危废资质1,130万吨,无锡(222万吨)/苏州(211万吨)/常州(116万吨)/徐州(115万吨)/泰州(74万吨)/连云港(66万吨)/扬州(65万吨)/淮安(63万吨)危废资质量超过50万吨。

目前江苏省危废产能达1,130万吨,苏州无锡占38%

从可获得数据的各地市危废产量及资质量来看,江苏省危废资质量约为产生量的2.27倍。分区域看危废产量/危废资质量比例:

- 徐州(18%)/连云港(25%)/淮安(27%)/扬州(29%)/常州(29%)占比较低,危废资质供给量相对充裕;

- 南京及南通危废产生量大于危废资质量(比例分别为147%、114%),危废处理产能供给相对紧张;

- 宿迁及苏州危废产量/危废资质量均超过60%,危废产能供给适中。

资源化&无害化

江苏省核发资质以资源化为主,目前资源化核发资质758万吨,占总资质的比例高达67%;此外,无害化277万吨(物化+焚烧+填埋),占比约25%;收集资质90万吨,占资质种类的8%;水泥窑协同处置约2.7万吨(溧阳中材项目);无害化资质在江苏省相对稀缺。

资质区域分布:

- 每个地市都有资源化及无害化资质,资源化资质集中在无锡、苏州、徐州市,无害化资质集中在常州、苏州、无锡、镇江市;

- 宿迁、盐城资质最少,分别为30万吨和35万吨;

- 无害化资质相对稀缺,其中,徐州、泰州、南京、淮安无害化资质没超过10万吨,资质相对紧缺。

资质种类

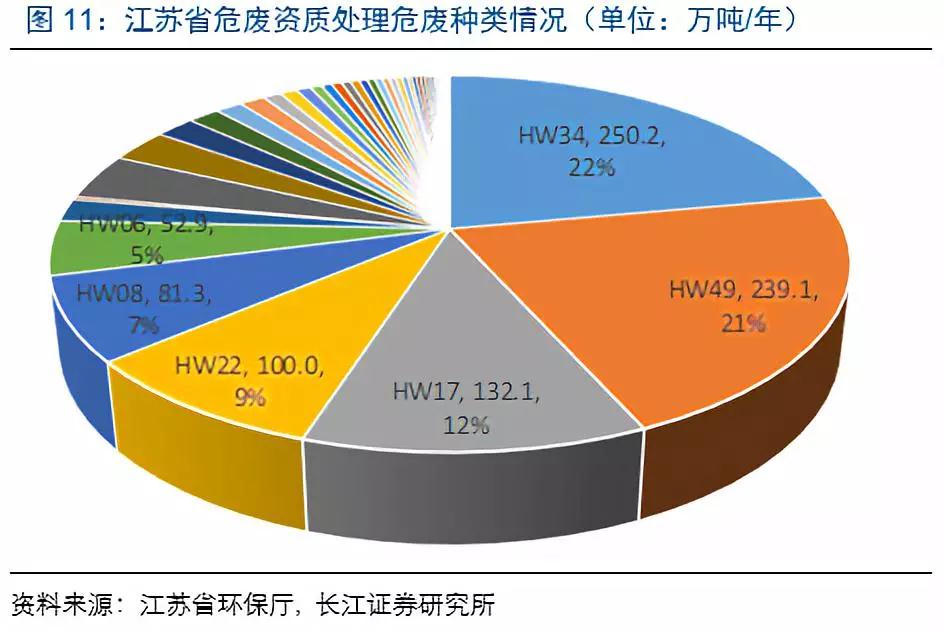

江苏省危废种类中前5位的废酸(HW34,250万吨,占总资质的22%)/其他废物(HW49,239万吨,占总资质的21%)/表面处理废物(HW17,132万吨,占总资质的12%)/含铜废物(HW22,100万吨,占总资质的9%)/含油污泥(HW08,81万吨,占总资质的7%),占资质总量合计达到71%,危废资质种类集中度高。

从产危量/核发资质量比例角度:

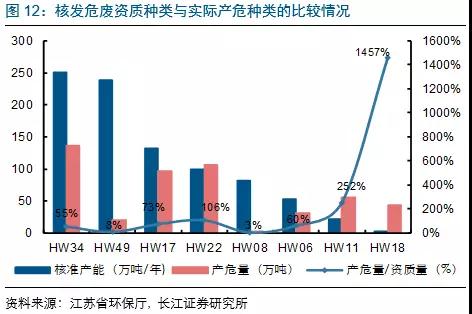

- 焚烧处置残渣(HW18)/精馏残渣(HW11)/含铜废物(HW22)比例分别为1457%、252%、106%,比例超过100%,资质不足;

- 含油污泥(HW08)及其他废物(HW49)比例均未超过10%,核发的资质超量严重,这或与地方规划不严谨及实际产危数据未充分曝光有关;

- 表面处理废物(HW17)/有机溶剂废物(HW06)/废酸(HW34)比例分别为73%、60%、52%,资质利用率相对充足。

近3年江苏无害化资质利用率维持在50%-55%

根据部分样本我们统计得出2015-2017年江苏省无害化危废资质利用率分别为53%、55%、50%。从样本来看,苏州无害化(焚烧+填埋)资质利用率一直很高,保持在70%以上,2017年达到87%。

- 苏州、镇江、连云港无害化资质利用率较高与地区产危量大(相比无害化资质量)有关系;

- 南通产危量较大且无害化资质量相对较少,理论上资质利用率会很高,但南通大部分拿资质的企业本身(或集团)为产危企业,资质利用率近2年均未超过40%或许与产危企业处置运营能力有关,与今年6月国家推出的南通化工园区危废问题集中整治相互印证;

- 常州产危前5的企业危废大多自行处理,且资质核发量约是产危量的4倍左右,无害化资质利用率可能跟危废有效供给不足有关(例如大部分危废进行了资源化利用,或没进行合规处理),溧阳中材项目资质利用率连续2年没超过30%(16-17年分别是1%/25%),常州市工业固废安全填埋场连续5年资质利用率没超过20%。

市场集中度低,top10市占率仅10.2%

江苏省拿证企业中top10市占率达到10.2%,其中雅居乐22万吨,市占率1.9%;新宇环保15.3万吨,市占率1.4%;东江环保13.3万吨,市占率1.2%;光大绿色环保9.2万吨,市占率0.8%。江苏省top10的无害化资质达69.1万吨,占全省无害化资质的25%,而资源化占比仅6%,可见相对优势企业更偏好无害化资质,其盈利能力比资源化高。此外,江苏省危废处理企业中第一大股东是自然人的资质产能合计达793万吨,占本省资质量的70%,一般该类处理企业处理危废种类单一,设施相对简陋,监管成本较高,未来不排除被整合的可能。

分地市来看:

- 苏州市:东江环保(5.3万吨资源化+2.7万吨无害化,市占率3.8%)、光大绿色环保(4万吨无害化,市占率1.9%)、星火环境(2.9万吨无害化,市占率1.4%))市占率较高;

- 无锡市:中证环保(19.4万吨资源化,市占率8.7%)、苏利股份(10万吨资源化,市占率4.5%)、江苏新春兴再生(10万吨资源化,市占率4.5%)市占率较高;

- 常州市:风华环保(17.3万吨无害化+1.6万吨资源化,市占率16.3%)、科融环境(永葆环保)(18.5万吨资源化,市占率15.9%)、清流环保(13.8万吨资源化,市占率11.9%)、嘉润水处理(10.5万吨无害化+1万吨资源化,市占率9.9%)、北京控股(6.8万吨无害化,市占率5.9%)市占率较高。

跨省转移:转出占15%,含铜废物、表面处理废物为主

江苏省每年都会有一部分危废通过跨省转出进行处理,2017年转出量占本省产生量的15%,比例较高(同时2017年转入危废44万吨,占本省产生量的8.6%)。从接受的省份来看,浙江、安徽、河南、山东因距离其较近,因此接受较大量的废物,而江西省政府对省外危废监管相对较松,其接受大量外来省份危废的转入处理。

2017年跨省转出危废77万吨,集中去浙江/安徽/江西

2017年江苏省跨省转出危废量77万吨,占江苏省产危量的15%;接受省外转入量44万吨,占本省产危量8.6%。2018年前6个月跨省转出34万吨,接受省外转入量2万吨,明显对省外转入量进行了一定控制。从接受省份来看,浙江、安徽、江西占比较高,三省合计接收广东危废49.3万吨,占江苏转出危废量的64%。

含铜废物&表面处理废物占转出比例最高,达37%

从2017年转出危废种类来看,含铜废物(HW22)/表面处理废物(HW17)/其他废物(HW49)/农药废物(HW04)/含铬废物(HW31)前五合计达53.1万吨,占转出量的69%。而从转出量和产生量的比例来看,江苏省HW49(其他废物)对省外处理资质依赖度高;剩下基本都在本省进行处理。

京公网安备 11010502035906号

京公网安备 11010502035906号