区域为主,2015年企业数占比分别为30%、13%和25%,经营额占比分别达到52.98%、13.13%和13.67%,经营额总占比达79.78%。2015年百强企业共有分拣中心7378个,比2014年增加40.54%,增幅为24.1%,企业平均增长19%。其中,专业化分拣中心占50%。

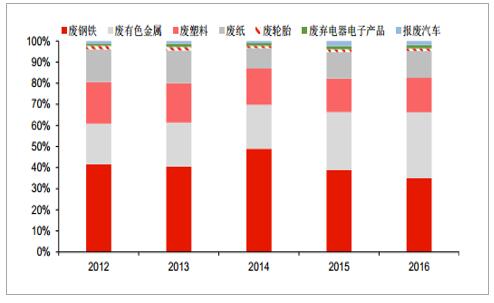

从回收品种看,普遍存在“利大抢收,利小少收,无利不收”的现象,基本上以价值较高的废钢铁、废有色金属、废塑料及废纸为主,基本形成了较完整的回收利用产业链。但废玻璃、废电池、废节能灯、废纺织品等品种,由于回收成本高、利用价值较低和利用水平有限等多种因素,回收率较低。企业在完成回收及分类后,直接贩卖给下游的加工企业,作为中间差价的获取者,利润相对稀薄。

2012-2016年主要再生资源类别回收价值占比

资料来源:公开资料整理

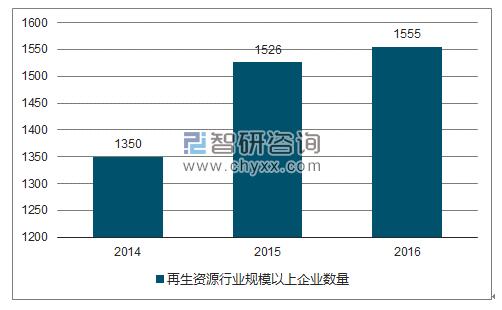

再生资源回收行业没有市场准入门槛,人员素质普遍较低,个体经营户是主体,且以手工作业为主,组织化程序较低,具有科技研发能力,采用现代化技术和设备,开展网上交易、精细拆解等现代业态的企业少。具有一定规模的企业数量少,据国家统计局数据,2016年规模以上再生资源企业仅为1555家,回收量仅占回收总量的10-20%,绝大多数废旧物资回收加工企业严重缺乏深度加工能力,产品技术含量和附加值较低。

2014-2016年中国再生资源行业规模以上企业数量

资料来源:公开资料、智研咨询整理

禁止洋垃圾进口,有利于行业规范有序发展,利好行业龙头。2017年8月16日,环境保护部、商务部、发展改革委、海关总署、质检总局联合发布了《进口废物管理目录》(2017年),对现行的《禁止进口固体废物目录》《限制进口类可用作原料的固体废物目录》和《非限制进口类可用作原料的固体废物目录》进行了调整和修订,将来自生活源的废塑料(8个品种)、未经分拣的废纸(1个品种)、废纺织原料(11个品种)、钒渣(4个品种)等4类24种固体废物,从《限制进口类可用作原料的固体废物目录》调整列入《禁止进口固体废物目录》,自2017年12年31日起执行。此前,7月18日国务院办公厅已印发《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案的通知》,要求严格固体废物进口管理,2017年年底前,全面禁止进口环境危害大、群众反映强烈的固体废物;2019年年底前,逐步停止进口国内资源可以替代的固体废物。通过持续加强对固体废物进口、运输、利用等各环节的监管,确保生态环境安全。保持打击洋垃圾走私高压态势,彻底堵住洋垃圾入境。

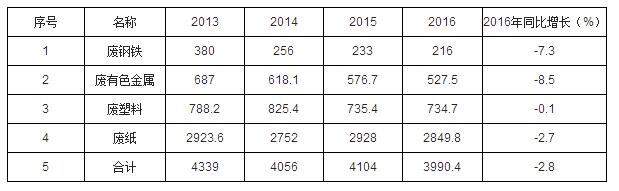

目前我国进口再生资源中以废钢铁、废有色金属、废塑料和废纸为主,其中废有色金属、废塑料、废纸进口占比达40%。2013-2016年我国主要进口再生资源总量呈下降趋势,2016年主要进口再生资源总量为3990.4万吨,为近些年最低值。禁止洋垃圾入境不仅会强化国内资源节约集约利用,全面提升国内固体废物无害化、资源化利用水平,逐步补齐国内资源缺口;而且在一定程度上缩减供给量,国内再生资源企业的原材料转向国内,原先主要依靠洋垃圾存活的中小企业或受制于原料供应逐渐退出市场,利好行业龙头。2016年,我国废钢铁、废有色金属、废塑料、废纸四大类别的再生资源共进口3990.4万吨,同比减少了2.8%。废钢材和废有色金属进口量持续下降,相比2013年,下降幅度达43.16%和23.22%,2016年同比下降7.3%和8.5%。

2013-2016年我国主要再生资源进口一览(万吨)

资料来源:公开资料、智研咨询整理

行业加速淘汰,龙头企业加快全国扩张。2016年末,全国再生资源回收企业数量约为10万多家,回收行业从业人员约为1500多万人。但2015年以来,随着新环保法和增值税改革的颁布实施,使得中小型企业原有渠道优势逐渐削弱,经营成本压力增大,为行业兼并购和全国扩张提供了大量机遇。以中国再生资源回收利用协会统计的前100强企业销售额和全国再生资源回收利用总值计算,2013-2015年,行业龙头企业销售占比持续提升,其中2013年由于全国再生资源回收利用总值持续下降,为4817.1亿元,行业龙头销售占比达到最高点。2015年末再生资源回收利用前十名企业合计销售额为1093.5亿元,市占率达21.24%。我们预计在资本与政策推动下,“十三五”期间上述强者恒强的格局仍将强化,有利于葛洲坝等行业龙头的扩张。

固体废弃物是指在生产、生活和其他活动过程中没有原有价值或被放弃的固体、半固体和置于容器中的气态物品、物质等。此外,还包括一些有较大危害性的不能排入水中的液态废物和不能排入大气的置于容器中的气态物质,以及从废水、废气分离出来的固体颗粒等。根据固废的产生源和对环境的危害程度,可以将其分为三类:工业废物(包括一般废物和危险废物)、城市垃圾和农业废物。葛洲坝再生资源业务的废旧物资就主要来源于两大块:个人生活消费和工业边角余料。据中国再生资源回收利用协会的统计,全球每年约有70-100亿吨的城市废物产生,包括城市固体垃圾、商业和工业废料、建筑和拆迁垃圾等。通过提高资源效率,以及固体废物污染预防和控制措施,全球每年能获得超过1万亿美元的商业效益。对于工业化发展迅速的国家来说,从回收物中发掘原料往往具有重要意义,比如废旧电器和电子产品里稀缺贵金属的含量往往比矿石更高。上世纪90年代,发达国家的固废处理行业迎来了技术创新的高峰,新技术大量涌现,各类垃圾的处理技术工艺路线也逐渐形成。在治理思路上,发达国家大致经历了四个阶段:逐步取代/淘汰填埋;集中化、大型化处理;提高资源化利用率;市场化(第三方处理),目前主要由第三方市场主体提供专业化的运营和解决方案。从德日等国的固废处理技术创新曲线也可以看出,发达国家的垃圾管理和技术创新已经经过了快速发展的高峰,因此在市场化、商业化、规模化的应用中也更为容易。

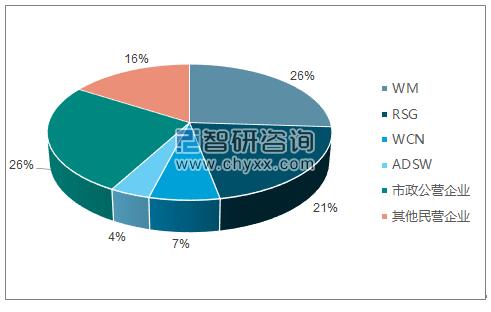

此外,环保政策的严格执行也加快了私营环保企业的大发展。据美国环保部EPA的统计,以美国垃圾填埋市场为例,上世纪90年代末的环保监管趋严使得美国国内大部分的垃圾填埋企业和固废回收企业倒闭,从90年代初期的6000家减少到不足2800家。同时也使得固废回收业务由原先的政府经营为主转向私营企业为主,从上世纪90年代初期的75%市场份额下滑至2008年的33%。截止2016年,美国国内的固废回收和循环利用企业主要有WM、RSG、WCN、ADSW,该四家企业占据了美国58%的市场份额,而由政府经营的企业仅占26%。

美国垃圾填埋市场主要企业市占率

资料来源:公开资料、智研咨询整理

而我过的固废再生利用产业尚处于发展初期,从分散式处理逐步过渡到集中处理阶段,目前进一步进入到无害化处理阶段,无害化处理率已取得大幅提升,同时除生活垃圾外,其他固废细分行业也逐渐形成并发展,固废行业的发展也趋于精细化、智能化、生态化和国际化,预计国内的再生资源产业将迎来繁荣期。

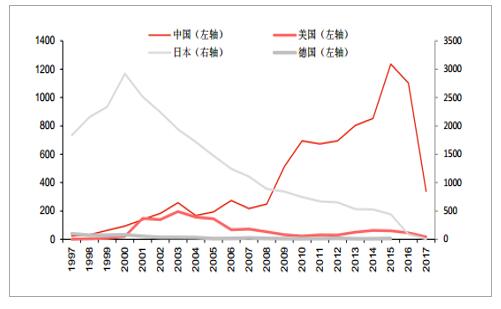

中国、美国、德国、日本固废处理专利年申请量对比

资料来源:公开资料整理

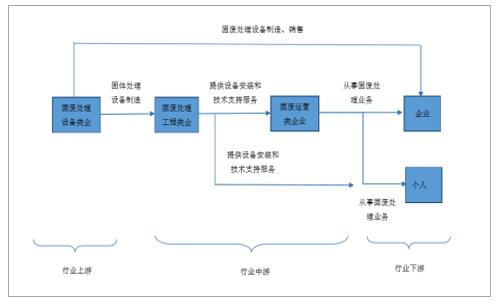

固废再生资源业务产业链主要有设备生产供应(上游)、环保安装工程和解决方案(中游)、回收处置运营(下游)等,就固废回收和再利用而言,一般也包括回收、分拣、再利用等环节,葛洲坝再生资源业务的重点在回收、分拣,对接的主要是个体户和上游回收网点企业,下一阶段主要拓展深加工环节。

固废再生资源行业产业链示意

资料来源:公开资料整理

京公网安备 11010502035906号

京公网安备 11010502035906号